[案件緣起介紹]

《南方周末》于3月24日披露,這樁血案發生于2016年4月14日,因暴力催債引起。山東冠縣女企業家蘇銀霞因資金困難,向地產公司老板吳學占借款135萬元,月息高達10%。在支付本息184萬和一套價值70萬的房產后,仍無法還清欠款。

于是,債主方的催債人員杜志浩等人來到蘇銀霞的公司,用極端手段侮辱于歡的母親蘇銀霞。公司工作人員報警,民警來到后說了一句“要賬可以,但是不能動手打人”,隨即離開。

看到警察離開,蘇銀霞之子于歡情緒激動,想往外沖但被攔住。混亂中,于歡摸出一把水果刀亂捅,其身邊的四名催債人被刺中,其中杜志浩因失血過多死亡。

2017年2月17日,山東省聊城市中級法院一審判決否定于歡的行為具有正當防衛因素,以故意傷害罪判處于歡無期徒刑。于歡的行為屬于正當防衛、防衛過當還是故意傷害,引發巨大爭議。

3月26日,中央和山東省有關政法單位密集發聲回應:山東省高級人民法院受理通報,已受理于歡等人上訴,將依照法定程序審理。最高人民檢察院表態,已派員赴山東調查此案,對于歡的行為是正當防衛、防衛過當還是故意傷害,將審查認定;對警察在此案執法過程中存在失職瀆職行為,將調查處理。山東省公安廳也表示,已派出工作組,赴當地對民警處警和案件辦理情況進行核查。

[楊東教授評論】

一、深感痛心與遺憾,希望法院判決能有良好的社會引導

發生這樣的案件,無論當事人雙方對錯與否,這無疑是一個悲劇,作為學者我深感痛心。筆者參加了國家網信辦關于數字普惠金融的調研,即將形成報告,需要通過數字普惠金融才能解決中小微企業的融資需求,解決高利貸問題。

法院如果能認定正當防衛過當,對社會的引導可能更好。

首先,法院判決可以宣傳暴力討債的非法性,進一步鼓勵通過司法途徑訴訟解決社會糾紛。

其次,這一案件也將影響到將來面對高利貸的催債,債務人是忍受還是反抗的問題。

最后,二審判決將對民間借貸產生重要影響。高利貸主要風險來自于催收,如果催收不受額外保護,高利貸愈演愈烈之勢將不能得到遏制。

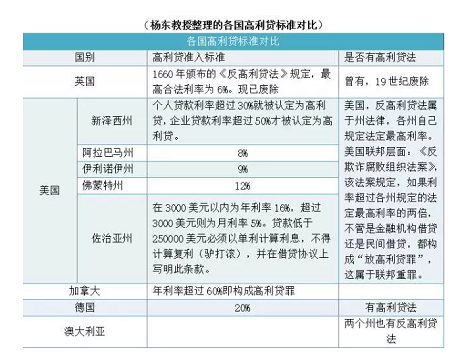

二、應對之策:有必要設立《反高利貸法》

1.當前僅憑司法解釋并不能解決高利貸問題

當前,雖然在民法體系里已有關于最高利率的司法解釋,但民法只是限制了受法律保護的利率上限,并沒有限制高利貸本身的發生,同時反而將高利貸通過司法途徑正常解決的道路封死了。

一方面雖然規定了利率受保護的范圍,但卻沒有禁止高利貸的措施。規制高利貸、禁止暴力催收需要多個部門法的共同協作。

2.催收產業鏈應當被聯合打擊、替代

首先,我們必須認識到,高利貸帶來的不僅僅是對正常金融系統的破壞,其后的催收已經行業化,形成產業鏈,這是屬于逃離法律的灰色和黑色地帶,的確存在法律規制不及的情況,對社會穩定、公民的權益產生巨大威脅。

民刑應雙管齊下,在明確公民民事權利,劃定意思自治限度的情況下,對借貸行為、借貸合同本身進行規制;同時,以刑法的威懾力及配套措施打擊高利貸催收行業,并對新出現的諸如裸貸等催債行為進行罪與非罪的劃定。利用刑法打擊催收產業,一方面是打擊其催收手段,回顧于歡案件,其中催收人員的催收手段令人發指,已經嚴重地違反了刑法。另一方面,要標本兼治,對放高利貸的行為,認定是否有觸犯刑法。

所以,于歡案的判決對正確引導小額貸,嚴重打擊高利貸、打擊公檢法涉黑具有重要意義。

3.高利貸困境亟待解決

目前,高利貸更多的是暴力催收。即使合規利率合法的小額貸款也有可能涉及黑社會催收的灰色操作。國家金融監管機構一直是鼓勵正常小額貸款,嚴懲違法利息所得。但是如何監督落地執行卻是困難重重。

行業所面臨的實際問題困境有兩方面:

一方面該行業中確實存在老賴,現實合規合法出借人往往選擇通過訴諸法律來保護合法利益,但目前法院的裁決與執行時間周期都很長,當法律無法解決的時候,債權人無法保護自己收回出借資金轉而選擇所謂的催收服務。

另一方面,以于歡案為例,確實存在違法高額利息的出借人,對資金出借不設門檻,完全依靠暴力催收作為還款保障,并與監管機構形成關系網。

因此,黑社會放貸的錢也并不是黑社會的錢,而來源于民間資金。民間借貸也存在信息不對稱問題,黑社會通過暴力保證了自己的有借有還,成為了民間借貸“可靠”的信用中介,這是脫離官方支持的民間借貸的癥結之一。需要尋找民間資金融通新的中介,數據驅動的金融科技通過其技術信用或許可以替代黑社會這樣的黑中介。

三、解決之道:數據驅動金融科技,普惠金融、互聯網金融共助力

1.四點必要措施

第一、應該從提供資金出借平臺及機構入手,加強監管,對高利貸機構嚴格取締,支持合法合規的小貸公司和網貸公司。

第二、加大普法,并對納入到監管體系的小貸、網貸機構在政府公開網站進行宣傳,加強人們的法律意識和自我保護知識儲備。引導人們從合規的機構或平臺處尋求民間資金拆借。

第三、堅持數據驅動金融科技,為出借人和借款人提供更有效的技術支撐和合法權益的保護措施,替代黑社會等暴力催收的存在價值。

第四、加強法律保障體系的監管,例如提出對于民間借貸的案件要求處理時限等切實有效可落地的政策,也是有效解決民間借貸的糾紛,從而讓黑社會在民間借貸環節中無用武之地。

2.數據驅動金融科技,充分發揮互聯網金融優勢

數據驅動型金融科技監管必然是未來的發展進路,其利用信息技術能夠更有效地進行借貸資金的配置,對接待企業的評估,在借貸還款流程上進行透明化設計,從而實現借貸金融的監管。

必須認識到,中小企業融資難確實是違法違規民間借貸存在的癥結。為了更好的發展普惠金融,發揮金融惠及中小微企業的作用,合規民間借貸機構應充分利用互聯網金融科技,不斷嘗試創新融資產品,不限于不動產抵押、股權質押等,可適當創新上下游供應鏈及投貸聯動等新型金融產品,為中小企業提供更多的融資途徑,解決融資難的問題,從而引導民間借貸向合規合法化發展。

數據驅動金融科技是一個循序漸進的過程。首先,讓資金真正流向那些朝陽產業、值得扶持的、有利于未來發展的產業。其次讓整個還款流程公開透明,防止了黑惡地催收產業的生長。最后,實現整個金融行業的良性循環。

所以,互聯網金融的發展,未來完全可以匹配中小企業的需求,以標準化規范的互聯網金融,如達飛金控這種模式,去匹配企業的需要,這就如同過去價格雙軌制時期發生的批條子等“官倒”問題,最后通過放開價格雙軌制就自然化解。刑法或者輿論監管的范圍有限,成千上萬的高利貸問題的解決,還是得靠普惠金融、互聯網金融。

3.以《反高利貸法》為應對,以普惠金融徹底解決高利貸問題

如前文所述,高利貸立法是有其現實意義的。互聯網普惠金融完全鋪開的結果就是對地方黑社會性質團體的放貸行為從經濟上的釜底抽薪。但是從過渡角度而言,互聯網金融的發展需要一個過程,要符合經濟規律。在現當下的銜接時期出臺《反高利貸法》可以彌補特定時期的法律規定空白。

4.具體措施建議

雖然我國的金融政策偏保守,而互聯網金融、數據驅動金融科技改革要求大刀闊斧。我建議在措施上可以借鑒英國監管沙箱,在沙箱中構建一個相對可以摸著石頭過河的空間。具體操作是在眾籌基礎上加上一個社群區塊鏈,形成the DAO模式的眾籌或者其他模式,先試點再推廣。通過區塊鏈DAO模式,滿足中小企業的融資需求,能從根本上解決高利貸問題。

文章來源:眾籌金融研究院

睿信方略堅持“注重實效 實現卓越”的服務理念,為各級政府、企事業單位提供定制化課程、政策解讀、課題調研、干部培訓、邀請國家各部委專家學者進行授課等專業化服務。

睿信方略的核心優勢:通過定制化課程專注于為客戶提供系統培訓與咨詢業務解決方案。

我們和客戶一起,通過對學習過程中的問題不斷改進,幫助客戶實現既定學習目標與學習能力的持續、穩定、健康的提升。

地 址:北京市海淀區復興路17號國海廣場D座27層

電 話:010-59706310

傳 真:010-59706315

值班電話:010-53354778

郵 箱:amc@amcorg.org.cn

免責聲明:本網站所刊登的文章、數據版權均歸原作者所有,不代表本網站觀點,若有疑義,請與睿信方略辦公室聯系。